热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

(长安期货 刘琳)

摘要:

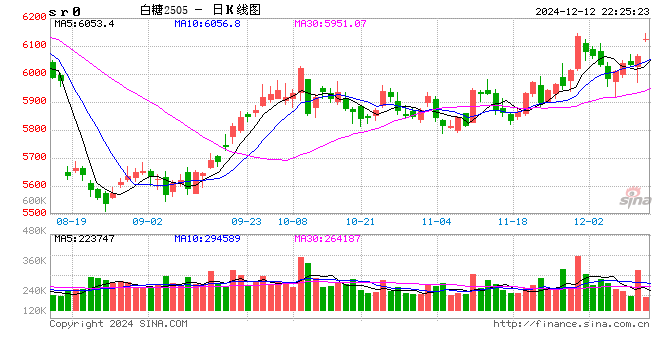

月下旬以来,国内白糖市场震荡偏强,主要原因在于,一是市场对进口糖浆管控政策落地抱有期望,二是广西天气持续干旱引致产糖量下调的预期提振市场。价格方面,合约维持在-之间运行,合约维持在-之间。当下,主力合约由月移仓至月,但基本面逻辑未改,仍是增产预期之下,糖价或进入熊市周期。现货市场,主产区广西压榨提速,供应快速回升,现货将迎来集中供应期,供给或施压期价。原糖市场继续延续震荡偏弱格局,基本面变动有限,仍以巴西退出压榨高峰以及遗留的库存大幅降低为支撑点,而印度、泰国开启压榨,也将迎来集中供应期。

巴西退出供应高峰,出口或有降低

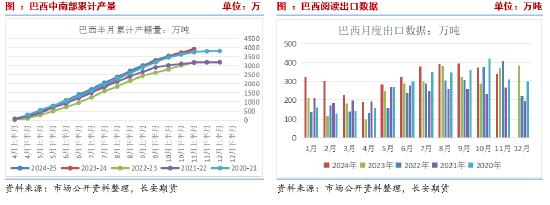

巴西中南部榨季进入最后阶段,集中压榨期过去之后,供应压力逐步降低。市场预期该国总产量预计仍为万吨左右。-榨季至月该国累计出口万吨,上榨季同期出口万吨,同比增加.%。产量低于预期和上榨季,而目前出口增速高于去年同期,后续食糖出口或同比缩减并支撑糖价。对于-榨季,月降水量预计将比正常高出%,这标志着与-榨季遗留的干旱问题将有所缓解。但市场对于甘蔗与糖产量预估依旧较为谨慎,同时也存在分歧,其中StoneX维持其对/榨季巴西中南部地区的甘蔗入榨量预估为.亿吨,而本榨季为.亿吨,Datagro预测中南部食糖产量将恢复到万至万吨之间。

印度压榨进度偏慢,集中供应期延后

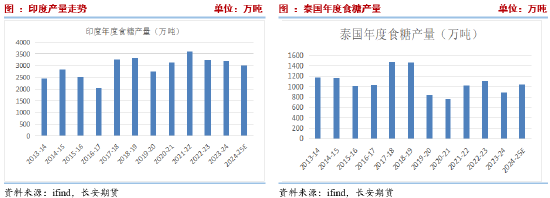

根据印度全国合作糖厂联合会数据,/榨季截至年月日,全国共有家糖厂正在进行食糖生产工作,较去年同期的家同比减少家;入榨甘蔗.万吨,较去年同期的.万吨减少.万吨,降幅.%;产糖万吨,较去年同期的万吨减少万吨,降幅.%。由此来看该国压榨进度并不快。产量方面,NFCSF预计本榨季印度食糖产量将达到万吨,略低于消费量万吨。与此同时,印度糖业协会ISMA预估为万吨,较上榨季持平略低。但考虑本榨季乙醇分流预计为万吨,最终食糖产量或同比降低万吨至万吨。由于乙醇制备政策开放,印度本榨季产糖量同比降低的概率较大,而该国消费或将随着经济增长逐步恢复,印度食糖增量或都以内销为主,可出口数量预期不高,大概率延续零出口政策。也就是说印度即使增产也无法给全球带来更多食糖供应。但对于/榨季,在充足的供水和竞争作物价格下跌的激励下,印度数百万农民扩大了甘蔗种植面积,该国可能会录得创纪录的糖产量。产量的反弹或将使这一全球第二大产糖国在/年度恢复出口。

泰国没有太多消息,产量预期以增加为主,当前逐步进入压榨期。前期泰国甘蔗糖业委员会办公室主任预计/榨季的食糖产量将达到万吨,同比增长%。出口或随着产量增加而增加,市场预计在该国消费维持在万吨左右的背景下,约有-万吨的出口空间,出口量同比较前期增加-万吨。考虑该国出口较为平稳,出口增量细分到每月仅有不到二十万吨,预计对全球食糖供应与糖价影响有限。

全球供需或依旧宽松

目前从机构预估与原糖期限结构来看。当前,StoneX预计/年度全球食糖过剩量为万吨,当前的/年度过剩为万吨。ISO预计/年度全球糖过剩万吨,而此前的预估为短缺万吨,/年度的全球消费量预估从.亿吨下调至.亿吨,总产量为.亿吨,整体短缺为主。不过从目前原糖的期限结构来看,仍属于近强远弱的back结构,即当下供需偏紧,未来预期宽松。

干旱影响,广西增产或不及预期

当前甜菜糖生产进度过半,甘蔗糖生产提前,全国食糖产销进度快于上年同期。截至年月底,全国累计产糖万吨,同比增万吨;累计销糖万吨,同比增万吨。全国也以增产预期为主。其中中国糖业协会预期全国产量维持在万吨,而目前快速的压榨进程,使得增产预期逐步走向落地方向。不过,由于天气持续干旱,甘蔗重量降低,糖厂预计/榨季甘蔗入榨量较月末的首次估产下降%及以上,同比上榨季单产减幅或达%左右。机构将广西总榨蔗量预估值下调~万吨至~万吨,将产糖量下调-万吨至-万吨,同比增加-万吨。如果后期蔗区仍无有效降雨,甘蔗入榨量将进一步下调。广西产量调降,或使得全国产量存在下调的可能,进而拉扯糖价回归的进度。

进口政策落地,短期政策市主导

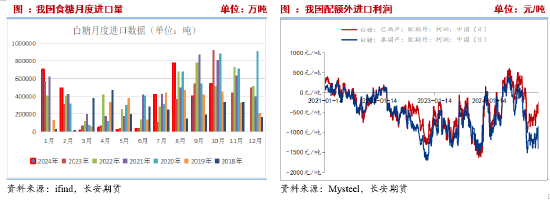

近期期货糖价表现坚挺,糖浆与预混粉的管控预期提供了一份力量。近期,市场流传海关总署食安局关于暂停泰国糖类企业部分产品输华的函,其中表明在完成评估审查、确认风险消除之前,暂停接受泰方新的关于此类产品的在华注册申请,暂停接受泰方已在华注册企业自年月日起启运的此类产品进口申报。意味着管控措施第一步已经落地,短期源自泰国的进口糖浆与预混粉可能会受到限制,利好盘面,并带动糖价近期表现增仓上涨。由此预计本年度糖价及预混粉进口将会同比降低,后续继续关注完成评估审查后的政策落实。

进口成本降低,基差持续走弱

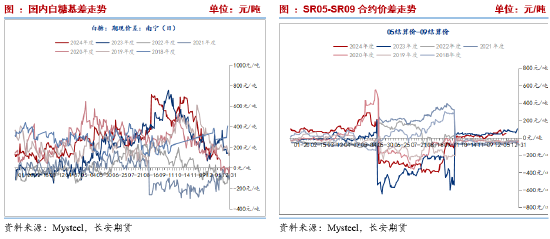

进口成本来看,当下原糖月合约结算价.美分,折算进口成本(不含损耗)约在,远月月、月合约结算价分别为.、.,折算成进口成本(不含损耗)约在、。当前进口食糖亏损降低,仍处于亏损状态,但远月基本持平略高于国内产区价格,后续将成为价格的压力区间,否则将以进口增加来增加国内供应。基差方面,近期由于国内期货市场偏强运行,现货由于压榨进度偏快,近期价格在经历月下旬至月上旬的上涨之后再度偏弱运行,整体而言基差持续走弱,南宁现货基差目前为,阶段性高点为附近。近远月价差变化相对较小,整体维持近强远弱的back结构不变。

总结

近期原糖市场保持平静,价格保持偏弱运行,但波动幅度有限。基本面上,巴西退出压榨高峰期与该国低库存预期提供支撑,但泰国、印度开启压榨,全球或再度进入以北半球为主的集中供应周期,施压原糖价格。不过,印度因分流乙醇量增加或致使食糖产量降低,甚至存在产量可能低于该国消费量的声音,后期该国出口动力不足,除此之外压榨进度偏慢也或导致供应压力后移。泰国增产提升出口增量,但由于该国平稳的月均出口量有限,全球贸易流增幅空间有限。整体来看,全球供应压力将有所降低,糖价存在一定支撑,但上涨也受到北半球集中供应的压力。

国内而言,当前替代品进口政策主导糖市,尤其近期市场流传将暂停进口泰国糖浆与替代品的文件,短期仍利好期价,不过,长期仍待审查结果与实质性政策落地。除此之外,广西天气干旱导致甘蔗含糖增加但单产降低,市场本年度糖产量或增产不及预期,也为近期糖价上涨提供一定动力。后续,待政策性利多发酵之后,价格逻辑或回归到基本面。国内甘蔗糖压榨进入高峰期,增产背景之下糖价上涨空间仍将受到限制,以远月进口成本测算,短期压力在-附近,投资者追涨仍需谨慎。风险点在于,广西增产大幅低于预期,或限制替代品进口政策落地生效。仅供参考。

免责声明

本报告基于已公开的信息编制,我们力求报告内容客观、公正、准确,但不保证信息的绝对准确和完整。本报告所载的观点、结论和建议仅供参考,不构成个人投资建议。投资者应当充分考虑自身投资经历及习惯、风险承受能力等实际情况,并完整理解和使用本报告内容,不能依靠本报告以取代独立判断。对投资者依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。

本报告所载的意见、结论及预测仅反映报告发布当日的观点和判断。在不同时期,本公司可能会发出与本报告所载意见、评估及预测不一致的研究报告。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

长安期货有限公司版权所有并保留一切权利。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“长安期货投资咨询部”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权力。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民

发布于 2024-12-27

发布于 2024-12-27