热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:国元期货研究

铁矿:供应端来看,四大矿山在年保持稳健运行的同时,部分矿山释放出较多的增量,国内港口库存多维持在.亿吨以上,处于历史高位。需求方面,全球粗钢产量同比下滑,印度粗钢增量不及预期,铁矿需求疲软。总体来看,年铁矿供强需弱的格局或延续,非洲矿山逐步投产,供应仍有增量,供需差有望扩大,价格重心明显下移。

焦煤:自上半年安全检查结束后,焦煤产量温和回升。国产焦煤由于安全检查和整顿,产量同比下降。进口焦煤增量明显,弥补供应缺口。需求方面,钢材产量下滑,焦化厂长期亏损,需求降幅明显。矿山原煤库存及港口精煤库存自下半年起累库明显。总体来看,在进口增量补充下,随着部分地区焦化产能退出,焦煤供需差有望扩大,价格难涨。

焦炭:焦炭处于产业链中间,议价能力较弱。产能仍处于过剩阶段,年焦化厂仍处于长时间亏损中,独立焦化厂的产量下滑明显。预计年焦炭企业受挤压情况未改变,价格重心随上下游下行。

展望年,炉料基本面将呈现供强需弱的格局,价格重心下移,前高后低,其中铁矿基本面可能弱于双焦。

一、价格走势回顾

)行情回顾

上半年铁矿石的行情呈现下跌趋势,主要分成四个阶段:

第一阶段(//-//),此期间铁矿石价格大幅下跌,跌幅达到.%。造成本次大跌的主要原因是下游需求走弱,高炉复产预期落空,铁水产量维持低位。年后专项债发行节奏放缓,部分基建项目资金偏紧,开工率走低。而且国务院在一月叫停个债务较高的省份的基建项目,加剧了市场的悲观情绪。地产开工施工数据在一季度大幅走低,也对用钢需求造成进一步的拖累。终端需求走弱下,多家钢厂发布检修停产计划,铁水产量维持在万吨/天的低位,较年同期下降.%。供应方面,在年末冲量发运下,月到港处于年内高点。

第二阶段(//-//),此阶段铁矿石价格大幅上涨,最高价为.元/吨,涨幅达到.%。造成此阶段上涨的主要原因是利空情绪基本释放,专项债发行节奏加快,市场对于需求回升,铁水复产有一定预期。下游开工率回升的背景下,铁水产量从.万吨/天增加至.万吨/天。钢厂采购积极,需求支撑矿价走强。

第三阶段(//-//),此阶段铁矿价格大幅下跌,主力合约价格从高点跌至.元/吨附近,跌幅大约达到了%。终端需求迎来了淡季,北方高温和南方的多雨使得建筑钢材的表需连续回落。月起进行钢筋新旧标准切换,市场对于旧国标螺纹钢的流通存在忧虑,在避险心理下,华东市场螺纹钢存在踩踏出货现象,黑色产业价格加速下跌。

第四阶段(//-//),此阶段铁矿价格向上修复后,区间震荡运行。旧国标钢材逐步消化,利空情绪释放。月中下旬,宏观预期渐起,日政治局会议政策着力于房市和股市,针对性强且十分明确。下游项目资金好转,铁矿需求回升。

年双焦价格大方向呈下跌趋势,走势主要分成个阶段:

第一阶段(//-//),此期间双焦价格大幅下跌,焦煤主力跌幅达到.%, 焦炭主力跌幅达到.%。下游需求走弱,高炉复产预期落空,铁水产量维持低位。双焦供应紧张局面有所缓解,进口蒙煤有所放量。

第二阶段(//-//),此阶段双焦价格反弹上涨但未超前期高点,焦煤主力合约涨幅达到.%;焦炭主力合约涨幅达到.%。造成此阶段上涨的主要原因是利空情绪基本释放,下游开工率回升,需求支撑双焦走强。

第三阶段(//-//),此阶段双焦价格大幅下跌,焦煤主力跌幅大约达到了.%,焦炭跌幅.%。月起进行钢筋新旧标准切换,黑色产业价格加速下跌。

第四阶段(//-//),此阶段双焦价格向上修复后,区间震荡运行。旧国标钢材逐步消化,利空情绪释放。

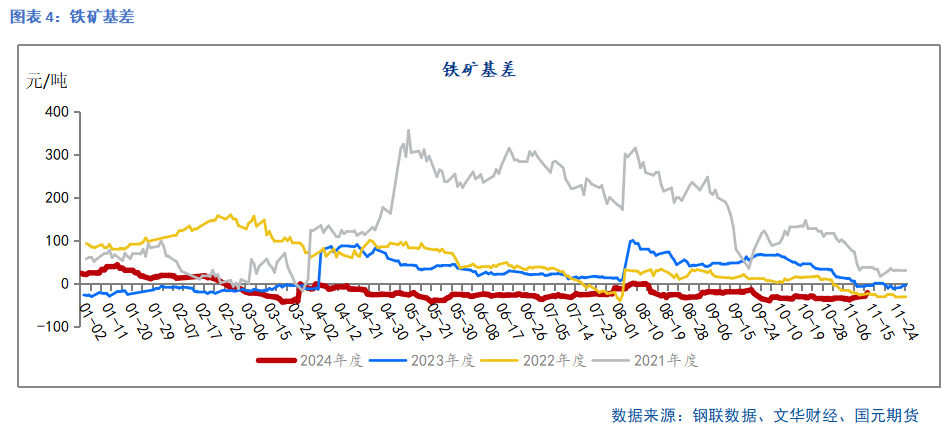

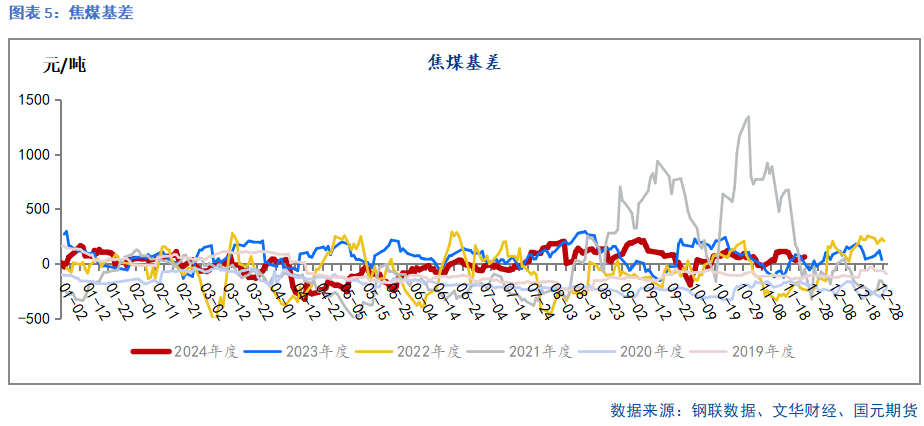

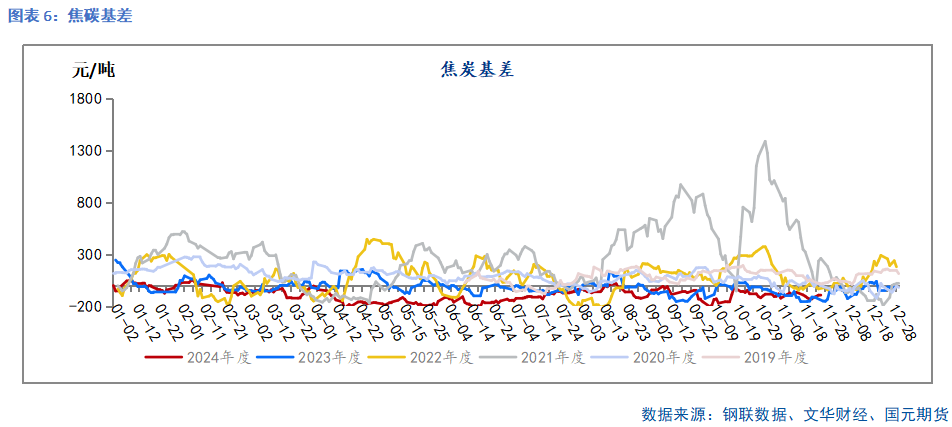

)基差表现

年初以来铁矿的基差较年有所收敛,双焦基差波动区间下移,炉料现货贴水时间较多。年铁矿波动范围为(-)- 元/吨,年基差波幅达到 (-)-元的区间;年焦煤基差波动范围为(-.)-元/吨,年基差波动为(-.)-元/吨;年焦炭基差波动范围为(-)-.元/吨,年基差波动为(-)-元/吨。

二、铁矿供应

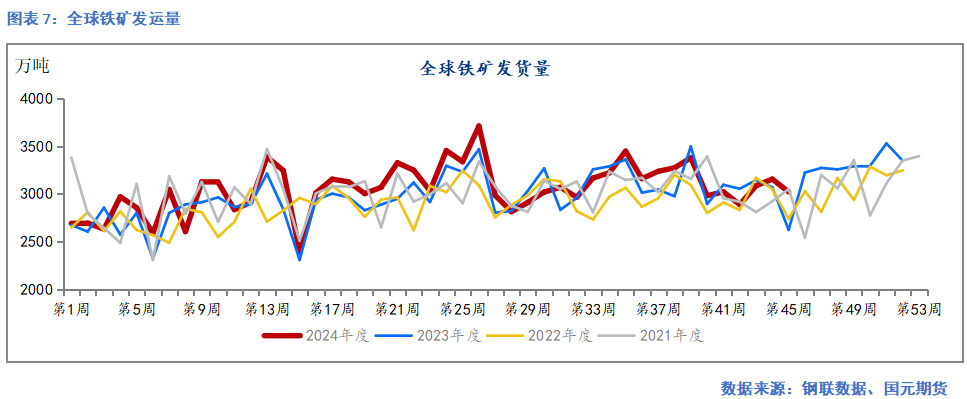

)全球发运稳中有增

截至月日,年内全球发运量为.亿吨,同比增加.%。其中澳矿港口发运在.亿吨,同比下降.%;巴西矿山港口发运在.亿吨,同比增加.%。总体看,全球发运量呈现前低后高趋势,总量较年同期高出万吨,增量主要体现在非主流发运和巴西发运。

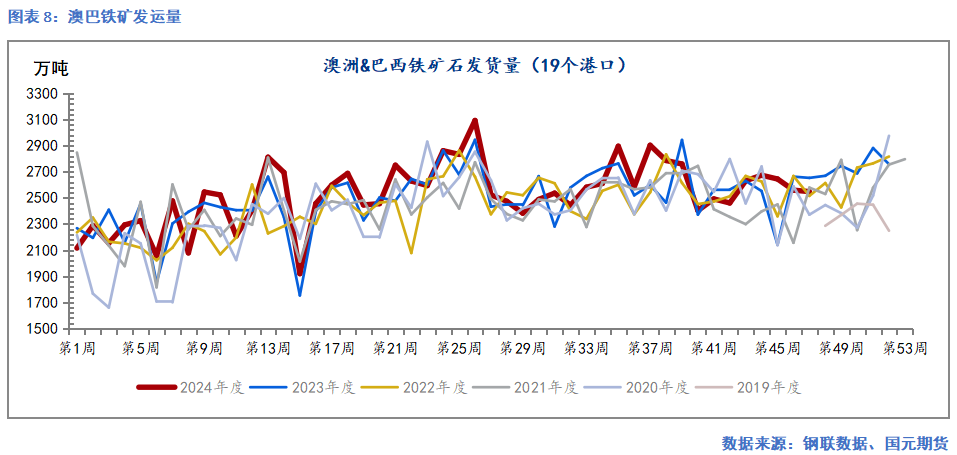

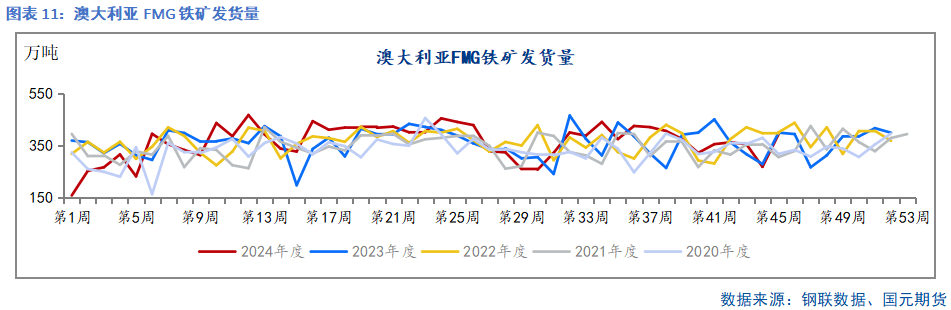

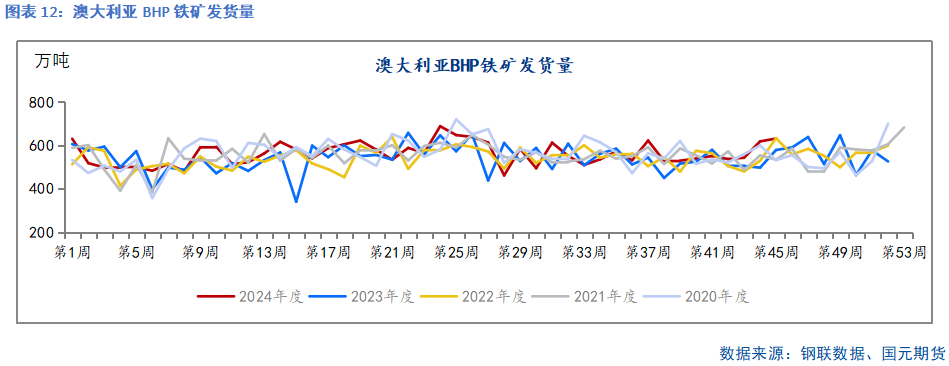

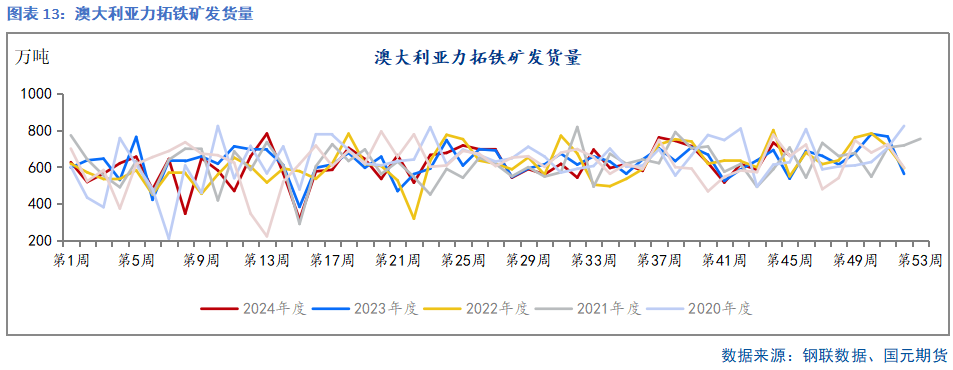

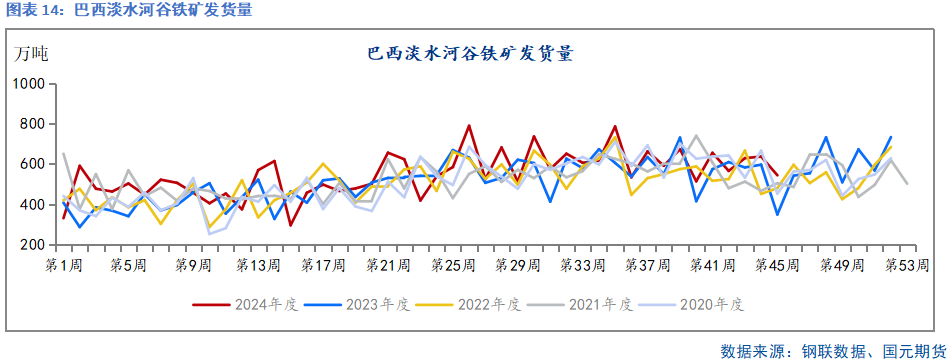

)四大矿山发运进度

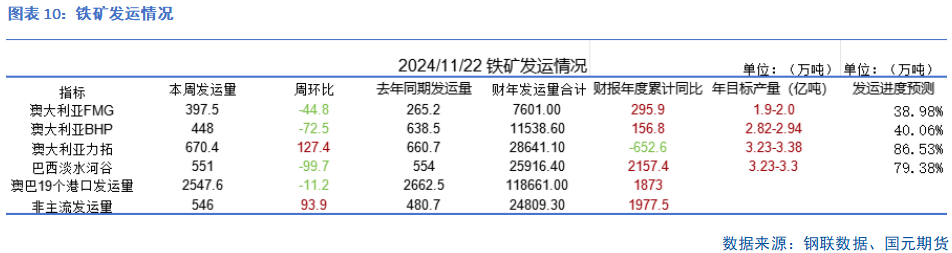

从年度目标发运量来看,FMG矿山财年(.-.)目标发运量为.-.亿吨,较上一年度发运目标增加万吨;BHP矿山财年(.-.)产量指导目标为.-.亿吨,较上一年度增加万吨;力拓矿山年度发运目标为.-.亿吨,较上一年度增加万吨;淡水河谷年度产量指导目标从.-.亿吨提升至.-.亿吨。

财年(.-.),FMG发运量为.万吨,发运量低于目标下限。发运进度偏慢,主要是受到了铁桥项目的拖累。财年(.-.)FMG矿山目标发运量为.-.亿吨,截至月下旬,发运进度为.%,略高于年同期。

财年(.-.),BHP发运量为.万吨,发运进度基本完成。发运趋势前低后高,节奏维持常态。财年(.-.)BHP矿山产量指导目标维持不变,月下旬的发运进度为.%,略高于全年同期。

财年,力拓矿山发运目标为.-.亿吨。截至月日,力拓累计发运.亿吨,同比下降.%。一季度受到澳洲飓风的影响,港口发运走低,导致上半年力拓发运进度较慢。目前市场比较关注非洲几内亚矿山情况:Simfer运营的矿山预计将于年一季度实现首次生产,并在个月内逐步提升至年产能万吨,目前已进行第一次破碎。

财年,淡水河谷产量目标从.-.亿吨提升至.-.亿吨。VALE一季度铁矿石生产虽受到雨季影响,但前期设备完善,整体运营出色,产销实现同比双增。截至年月日,淡水河谷累计发运.亿吨,同比增加%。以目标区间中位数来看,月下旬的发运进度为.%,高于年同期进度。argem Grande 项目月启动,预计恢复万吨的产能,助力年指导目标.-.亿吨。

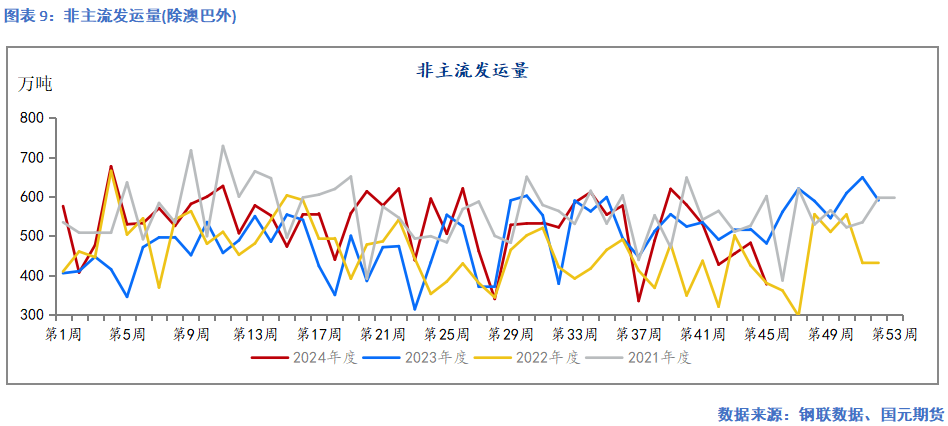

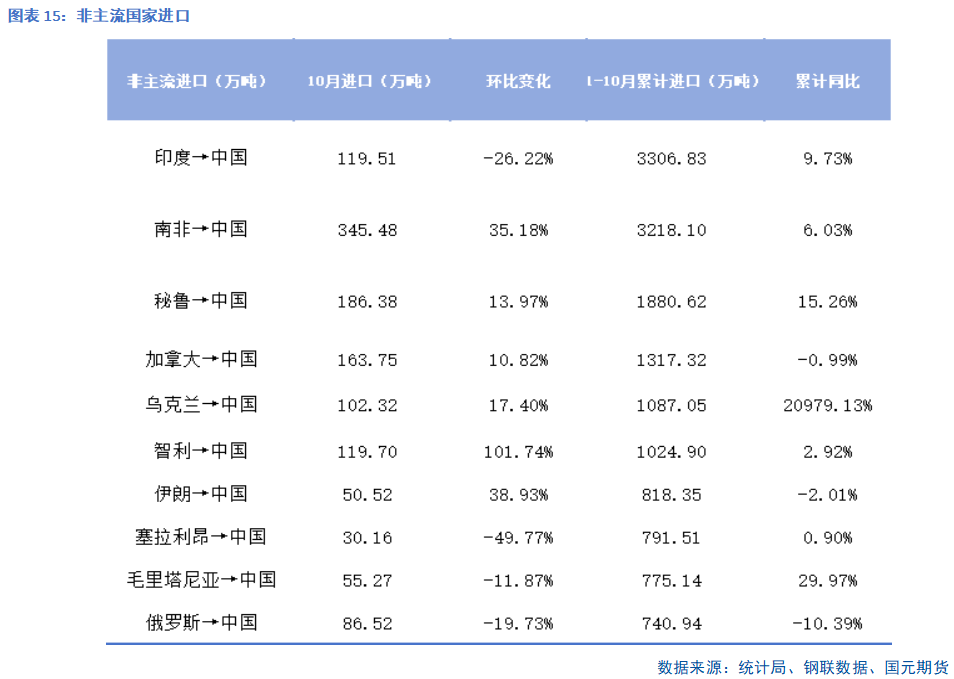

)非主流国家进口

统计局数据显示,中国-月铁矿累计进口.亿吨,同比增长.%。除澳大利亚及巴西外,非主流国家-月进口铁矿累计.亿吨,同比增加.%。非主流国家进口主要来源于印度、南非、秘鲁,其中乌克兰进口增量突出。-月我国进口印度铁矿同比增加.%,接近%的预期。南非几内亚矿山第一批铁矿年将会发运,仍有增量预期。

)国产矿山供应

年国产矿山在新产能投放及旧产能增复产下,整体产量有增。根据统计局数据,中国-月原矿产量累计.万吨,同比增加.%。国产铁精粉的成本支撑线在-美金附近,价格或有一定支撑。

)库存情况

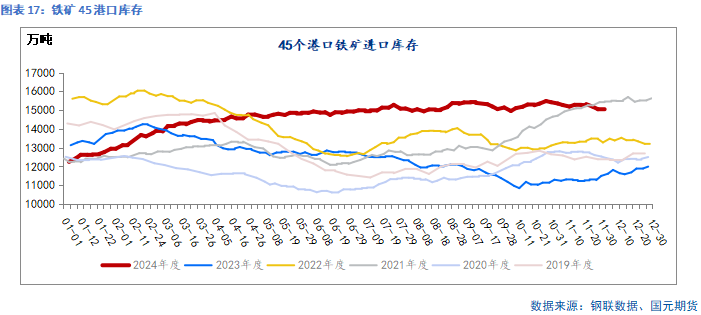

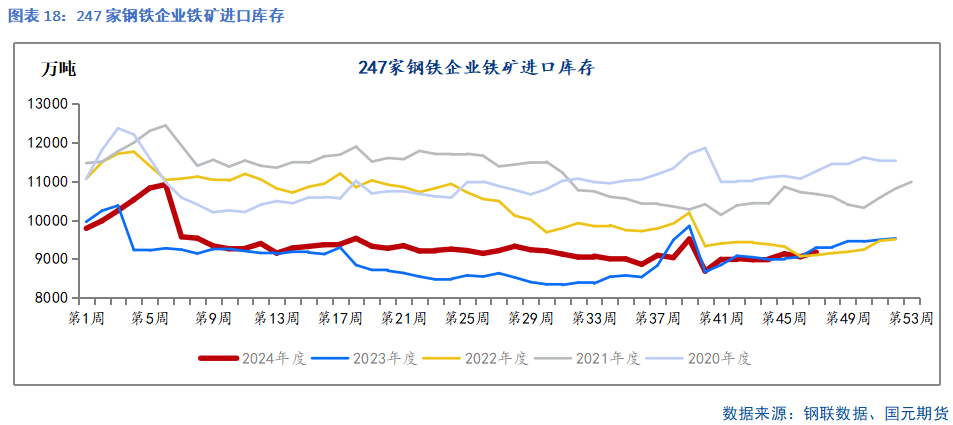

截至年月日,中国港口铁矿库存为.亿吨,同比增加.%。家钢铁企业进口铁矿库存为.万吨,同比下降.%。年以来,港口库存不断积累,下半年基本维持在.亿吨以上。下游钢厂还是以按需采购为主,库存维持低位。

三、焦煤供应

)国产煤供应

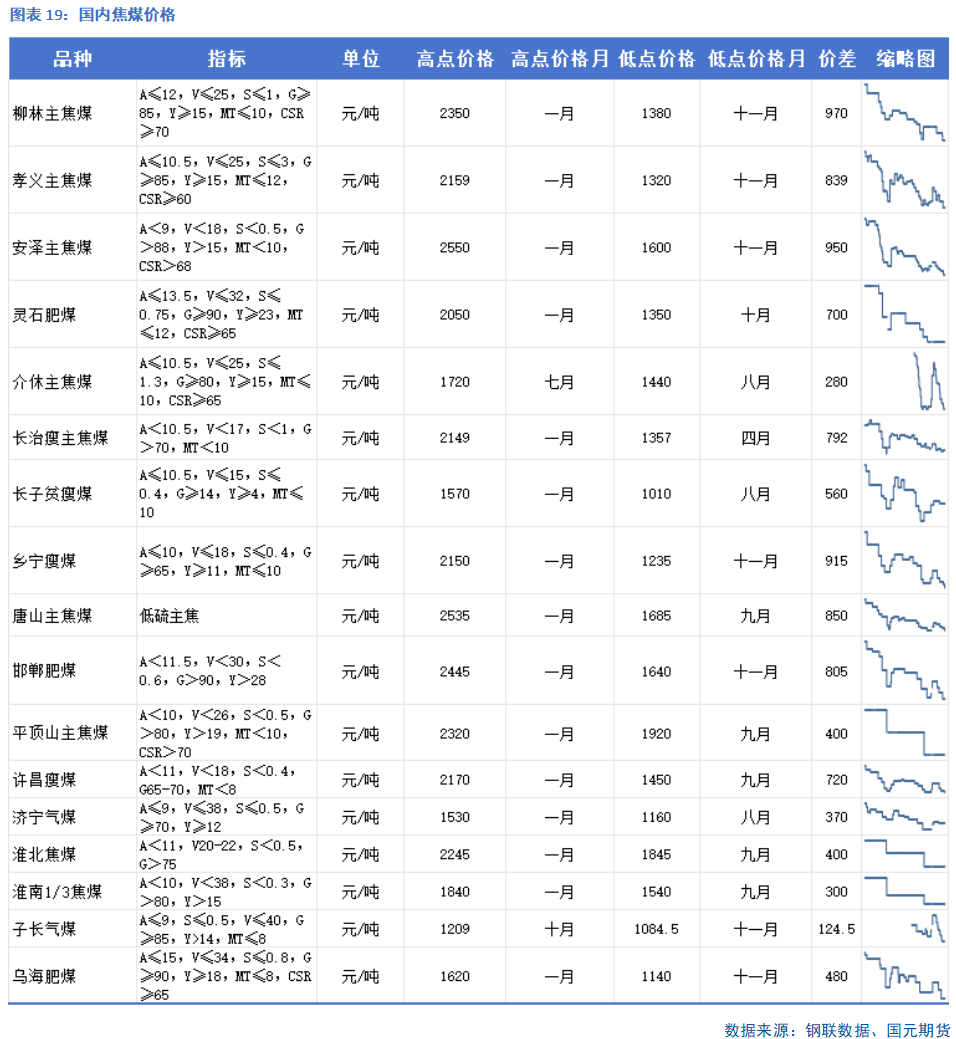

国内煤炭价格方面,除长协和配煤(气煤/贫瘦煤)价差波动较小,高溢价值煤种价格回归。主要因为钢厂为降低成本,高价煤需求减弱,配煤需求增加。安泽主焦煤、唐山主焦煤和孝义主焦煤等品种全年价格高点与低点之间相差元/吨以上。

年下半年,国内煤矿事故频发,原煤供给扰动加大,安检趋严,停产煤矿增多。原煤和炼焦煤产量同比增幅不断收窄,内蒙地区炼焦煤产量出现断崖式下降,仅为往年的 /-/ 的水平。同时山西优质主焦煤煤矿产出率呈现下降趋势,部分煤矿实际产量远低于理论产能。

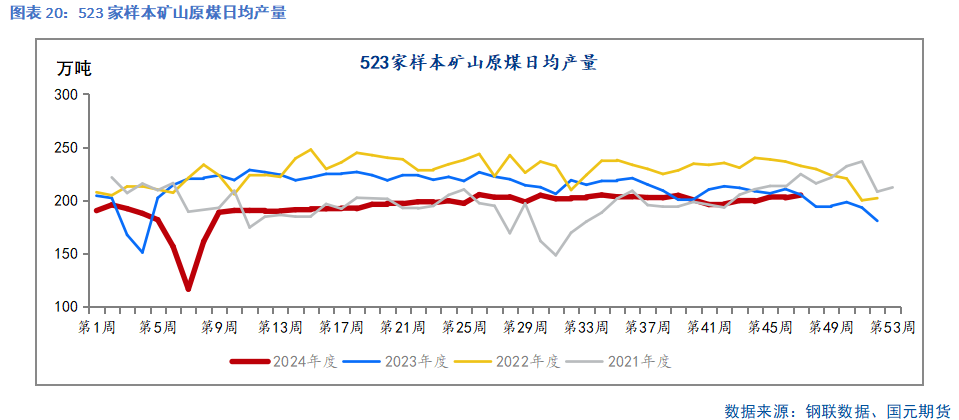

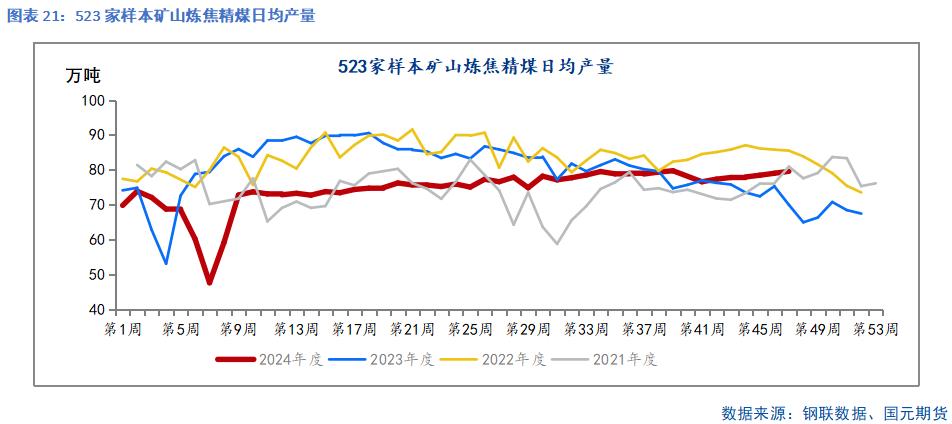

年-月Mysteel统计的家矿山原煤产量.万吨,同比下降.%;家矿山精煤产量为.万吨,同比下降.%。Wind数据显示-月炼焦精煤产量累计万吨,同比下降.%。上半年,春节期间国内煤矿减产力度大于往年同期,焦煤价格的持续下行也在一定程度上对原煤开工形成扰动。月后,保供意愿进一步增强,由于山西主产区产量降幅明显,山西省能源局召开全省煤矿企业安全生产和提质增效会议。提出加快发放煤矿生产许可证,逐步放开煤矿夜盘生产,鼓励符合要求的煤矿按核定产能的%释放产量。下半年,产量稳中有增。

从年开始,山西优质主焦煤煤矿产出率呈现下降趋势,部分煤矿实际产量远低于理论产能。经过煤矿提质增效及扩产后,预计年国内主焦的供应有一定增量,但增幅有限。

)进口煤供应

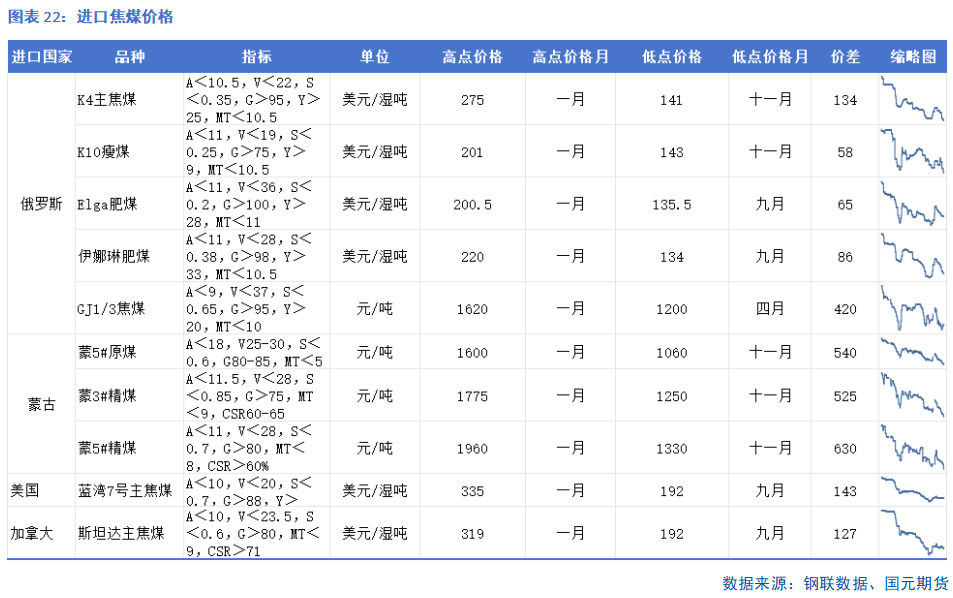

从进口焦煤价格来看,俄罗斯K主焦煤溢价较大,因此波动价差也较大,其余品种如Elga、GJ、K等品种均以向下窄幅震荡为主。蒙煤方面,价格同步向下,不同煤种虽然稍有分化,但整体下跌幅度基本趋同。价差方面,在年在大多数时候,海外价格均处于偏高水平,国内价格整体偏低,这也和国内需求偏弱相关。年月日开始恢复煤炭进口关税。按照自贸协定,来自澳大利亚,东盟的进口煤继续零关税,其他国家进口煤实行最惠国税率。无烟煤,炼焦煤,褐煤关税 %,动力煤关税 %。蒙煤和俄煤进口成本的增加对国内焦煤价格形成一定提振。

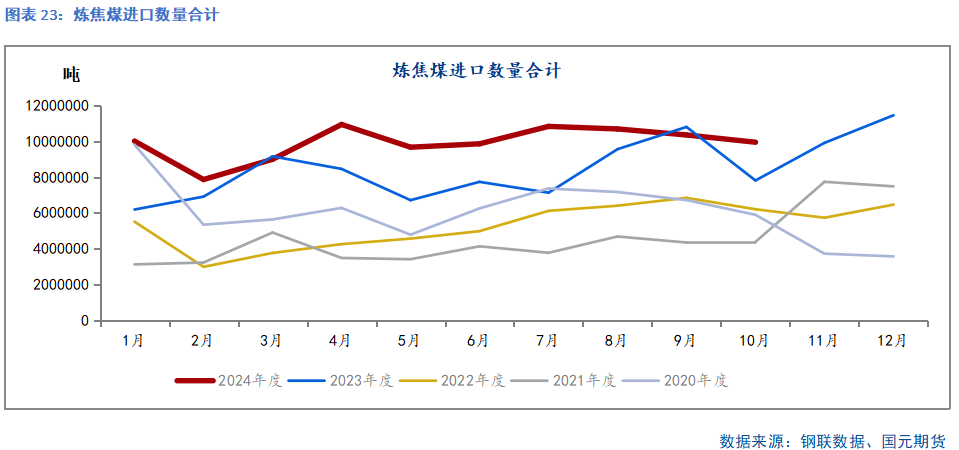

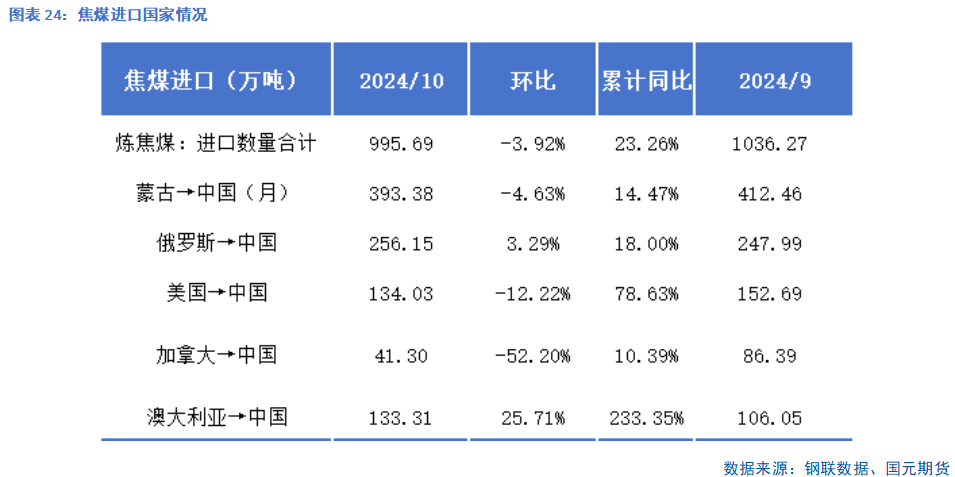

海关数据显示,-月炼焦煤进口数量累计.万吨,同比增加.%。从进口结构来看,进口格局仍以“蒙+俄”为首,合计.万吨,占比总进口量的.%,但美加澳三国增量同样不可小觑。

蒙煤全年进口预计同比增加万吨。当前汽运通关已临近瓶颈,口岸通关量难有明显提升空间,产量和运输瓶颈将使年蒙煤的进口量增幅有限。俄乌冲突以来俄罗斯将原出口给欧洲的煤炭资源转向亚太国家,我国年俄煤进口增量明显。当前俄罗斯向东方运输的铁路基础设施已处于极限运行。位于哈巴罗夫斯克边疆区的埃尔加港将于年年底开始将雅库特煤炭转运到亚太地区国家,预计到年发运增量为万吨,因此年我国俄煤进口仍有增量空间。

年初以来我国对北美炼焦煤进口意愿增强,加拿大煤的进口量增幅更为明显。与国内主焦煤相比,加拿大焦煤灰分较低,变质程度较低。由于上半年国内主焦资源偏紧,我国从加拿大进口量增加。澳煤方面,下半年,印度直接还原铁产量增加,高炉铁水产量走低,对焦煤需求下行。澳煤价格下跌,低于国内主焦煤价格,进口利润明显回升,进口增量明显。

整体看,在低碳趋势下,外煤供应偏宽松。如果进口利润空间打开,外煤增量将会抑制焦煤价格上涨空间。

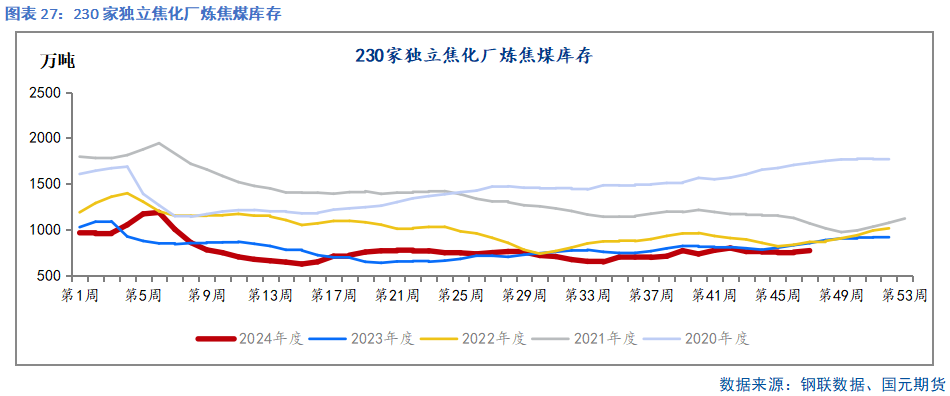

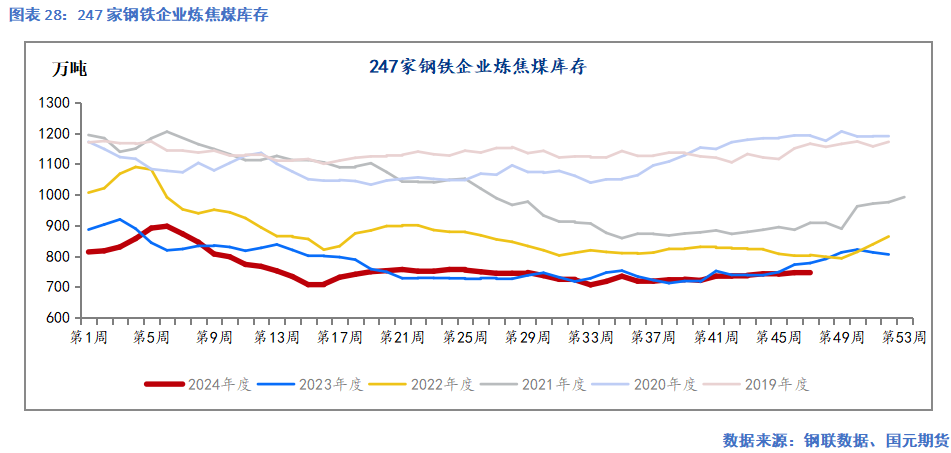

)上下游库存分化

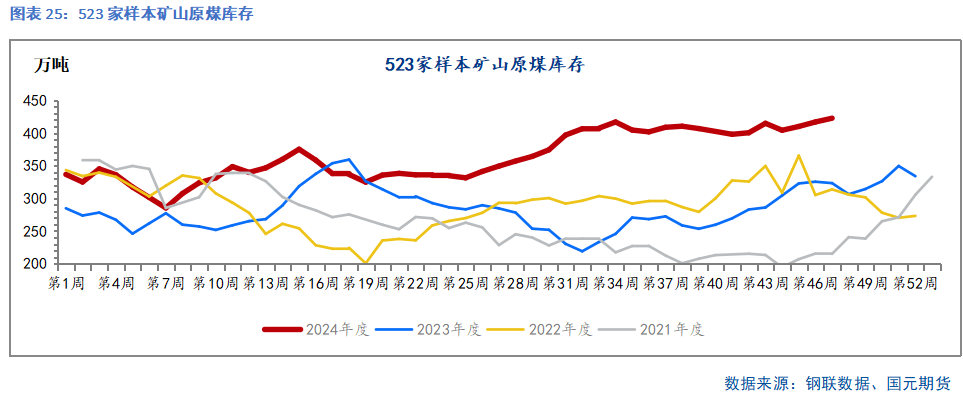

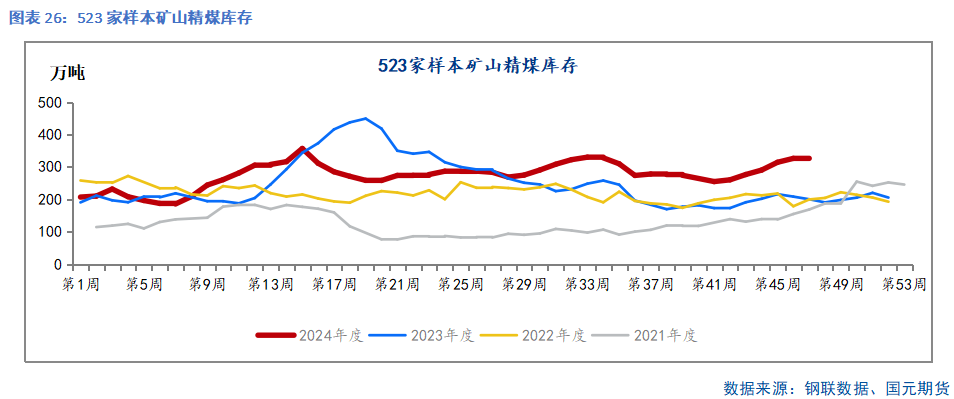

年初以来焦煤库存的上下游分化较为明显,累库基本集中在上游,矿山焦煤原煤库存已升至历史同期最高,港口焦煤库存也增幅明显。而下游焦化厂内和钢厂厂内库存持续去化,继续维持低库存。

上半年整体库存呈现去化,下半年上游累库明显。截至年月下旬,家样本矿山原煤库存为.万吨,同比增加.%;精煤库存.万吨,同比增加.%;港口库存.万吨,同比增加.%。下游家独立焦化厂库存为.万吨,同比下降.%;家样本钢厂库存为.万吨,同比下降.%。

四、焦炭供应

从 年开始,中国焦化产能开始进入新一轮扩张周期,供应逐步过剩。年出现供应拐点,当年焦化产能淘汰量大于新增量。年全年净淘汰焦化产能万吨,新增万吨,净淘汰万吨,年底焦化产能达到.亿吨,仍处于偏过剩的状态。截至年月日Mysteel调研统计,年已淘汰焦化产能万吨,新增万吨,净新增万吨。预计年淘汰焦化产能万吨,新增万吨,净新增万吨。月山东菏泽市政府下发关于立即关停焦化装置的督办通知,山东其他各市或将会陆续对产能整合转移工作有所推动。受制于整体焦企利润不佳情况,部分焦化产能有延后投产情况,但是长期供应过剩局面未改。

)焦炭供应

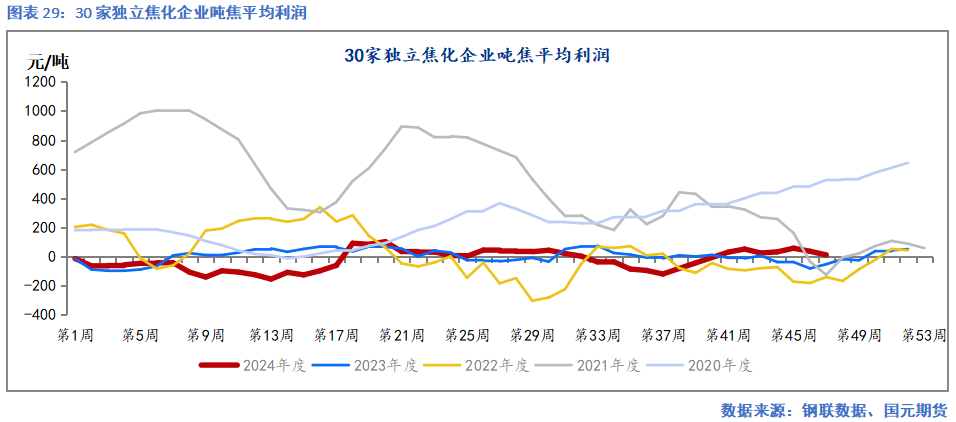

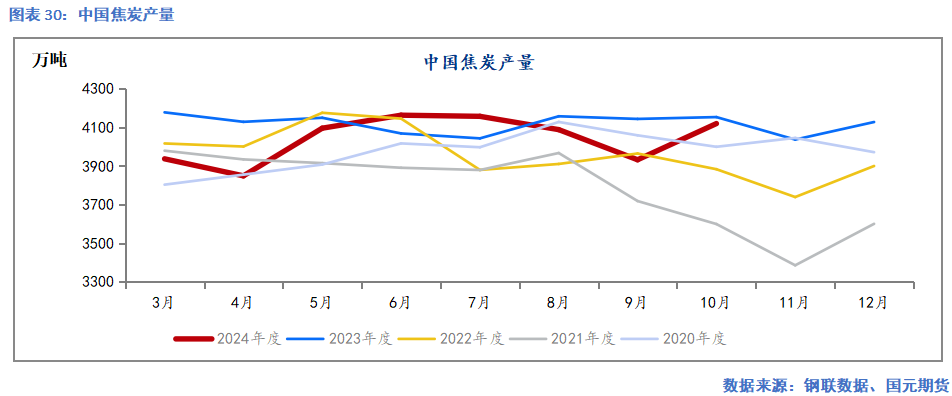

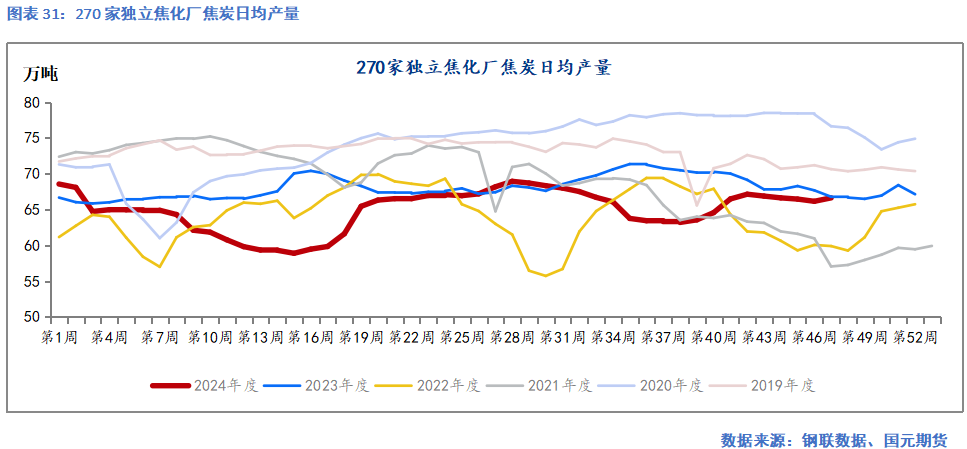

年年初焦炭产量同比增加,但钢材需求表现疲弱,钢厂利润低位,铁水复产缓慢,钢厂对焦炭连续 轮提降。焦企亏损幅度持续加大,吨焦较利润亏损从元增至元/吨,处于近五年低位。焦企开工积极性下降,产量下滑。年一季度国内焦炭累计产量.万吨,同比下降.%。但进入二季度后,终端成材消费好转,钢厂提产铁水,焦炭出现四轮提涨。焦企亏损得到扭转,主动提产意愿在月逐步增强,产量出现止跌回升。二季度焦炭累计产量.万吨,同比下降.%。三季度需求表现不及预期,新旧国标切换,螺纹市场踩踏抛售,产业负反馈下,焦炭八轮提降落地。价格下跌后,独立焦化厂吨焦利润亏损扩大至元/吨,进行减产控产阶段。三季度焦炭累计产量为.万吨,同比下降.%。四季度,需求改善后走弱。月,旺季需求后置,部分项目赶工,需求回升明显。焦炭价格连续六轮提涨,焦炭产量万吨,同比基本持平。月,需求进入季节性淡季,焦炭连续三轮提降落地,独立焦化厂产量略降。钢联数据显示,月中上旬家独立焦化厂日均产量.万吨/天,环比下降.%,同比下降.%。

)焦炭出口

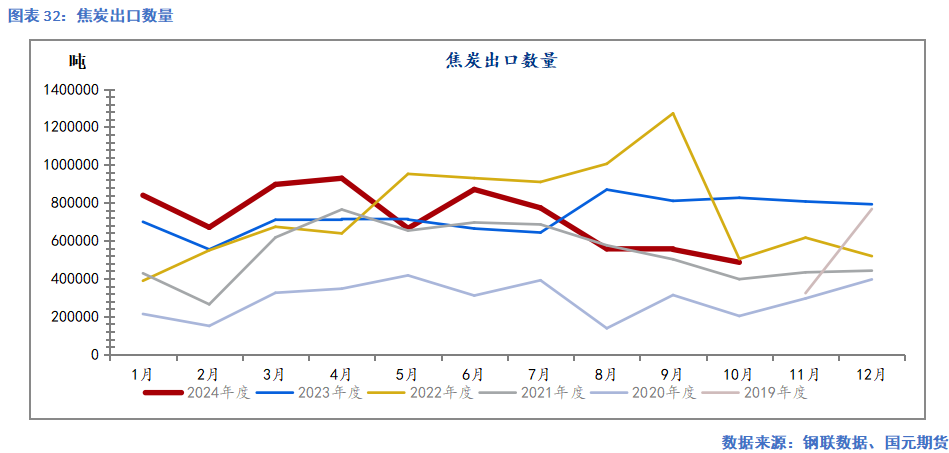

我国焦炭出口于东北亚、东南亚等国家和地区,其中日本、韩国、印度、印尼、马来西亚是我国主要出口的国家。 年我国焦炭出口维持强劲势头,主要是由于国内焦炭价格持续下跌,而国外焦炭价格相对坚挺,使得出口窗口打开。进入年后,上半年我国焦炭出口增幅明显走扩,出口量就已经达到万吨,创近年历史同期新高。亚洲地区制造业复苏更为明显,向马来西亚和日本出口增量明显。下半年由于海外需求走弱,印度高炉还原铁水产量下降,内外价差收敛,焦炭出口明显走弱。年焦炭产能仍处于过剩中,内需偏弱下,出口有望继续强劲,但需要关注双碳政策扰动。

)库存维持低位

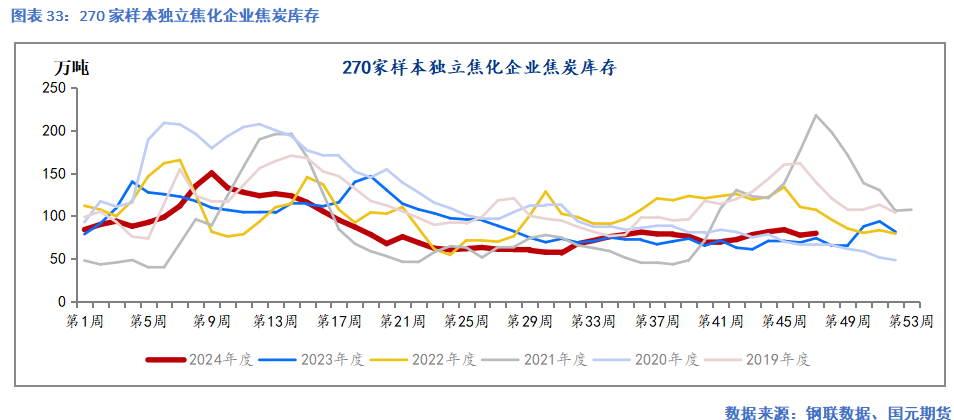

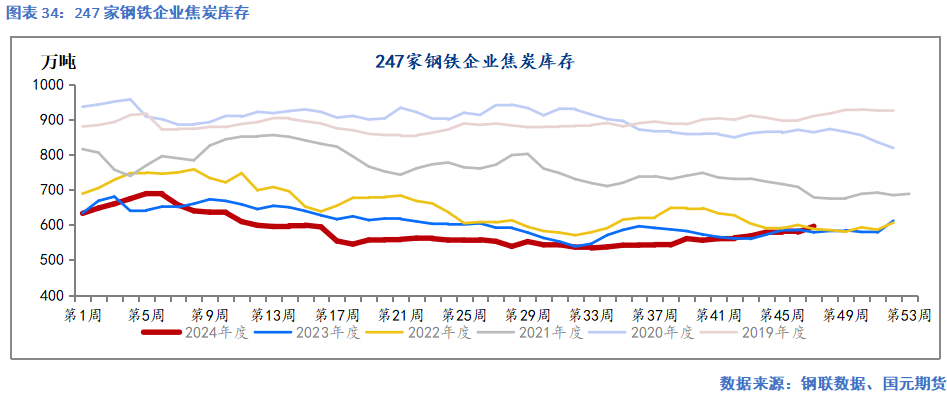

年,焦化利润不及年,生产节奏谨慎,独立焦化厂及钢厂对焦炭库存维持低位。一季度焦炭供需双弱,但是独立焦化厂库存水平处于近两年高位,使得下游对焦炭价格持续提降。二季度,焦炭处于供弱需强阶段,供给相对需求恢复偏慢, 月底钢厂及焦化厂库存降至历史同期最低水平。下半年,焦炭供需趋于平衡,旺季前略有备库,整体库存维持低位。

五、需求展望

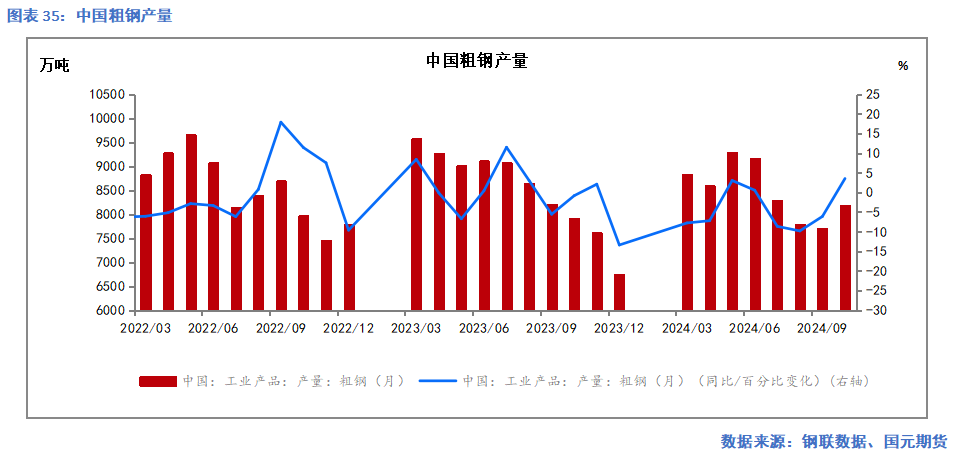

根据统计局修正数据,年我国粗钢最终产量为.万吨、比此前公布的快报数分别向上修正.万吨,同比增加.%,粗钢产量调控并未达到预期目标。统计局数据显示年-月粗钢累计产量为.亿吨,同比下降.%。钢联数据显示,-月家钢厂日均铁水产量为.万吨/天,同比下降.%。上半年,国家发改委等部门联合制定并印发《钢铁行业节能降碳专项行动计划》,也要求年继续实施粗钢产量调控。平控政策传闻不断,市场情绪受到波动。下半年,钢厂利润不佳,生产谨慎,产量同比降幅明显,平控政策影响消退。

传统基建用钢增量有限,地产价格有望企稳但严控新建。制造业中以旧换新及设备更新力度逐步减弱,外需面临下滑,增幅放缓。直接出口面临的国际贸易摩擦情况增加,其中越南及韩国反倾销落地会对出口造成较大压力。综合来看,年钢材需求有望同比下降.%。

六、总结

铁矿:供应端来看,四大矿山在年保持稳健运行的同时,部分矿山释放出较多的增量,国内港口库存多维持在.亿吨以上,处于历史高位。需求方面,全球粗钢产量同比下滑,印度粗钢增量不及预期,铁矿需求疲软。总体来看,年铁矿供强需弱的格局将延续,非洲矿山逐步投产,供应仍有增量,供需差有望扩大,价格重心明显下移。

焦煤:自上半年安全检查结束后,焦煤产量温和回升。国产焦煤由于安全检查和整顿,产量同比下降。进口焦煤增量明显,弥补供应缺口。需求方面,钢材产量下滑,焦化厂长期亏损,需求降幅明显。矿山原煤库存及港口精煤库存自下半年起累库明显。总体来看,在进口增量补充下,随着部分地区旧焦化产能退出,焦煤供需差有望扩大,价格难涨。

焦炭:焦炭处于产业链中间,议价能力较弱。产能仍处于过剩阶段,年焦化厂仍处于长时间亏损中,独立焦化厂的产量下滑明显。预计年焦炭企业受挤压情况未难改变,价格随上下游波动。

年炉料基本面将呈现供强需弱的格局,价格重心下移,其中铁矿基本面可能弱于双焦。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远

发布于 2024-12-27

发布于 2024-12-27